最初はマンションを探していた。

それが当然だと思っていた。独身・都内・予算は…高くても5000万円台だろうか…(と最初は思っていたが気が付いたら7000万円を上限としていた)

条件を並べれば、不動産サイトに出てくるのはマンションばかりだ。戸建ては「家族が買うもの」という先入観が、どこかにあったのだと思う。

知人が購入したタワーマンションを訪れた際に、その圧倒的な景観の良さに憧れを覚えた。

それからは自分の収入と資産と年齢で、どこにどんなマンションなら買えるのかをなんとなく探し始めた。

考えが変わったのは、一枚のグラフを見せられたことがきっかけだった。

営業マンが見せた一枚のグラフ

気になったマンション物件の詳細情報を取り寄せようと、何気なく電話番号を登録したのが、かの有名な、都内に強い某大手デベロッパーである”例のあの会社”だった。翌朝9時ピッタリにさわやかな営業の青年から電話がかかってきた。

これが有名なあの会社の営業力(パワー)なのか…彼らの営業スタイルは”平穏”とはかけ離れたものだった。不動産業界自体がそうなのかもしれない。あの会社の営業力、彼らから受けたアプローチについてはまたどこかで語るとしよう。

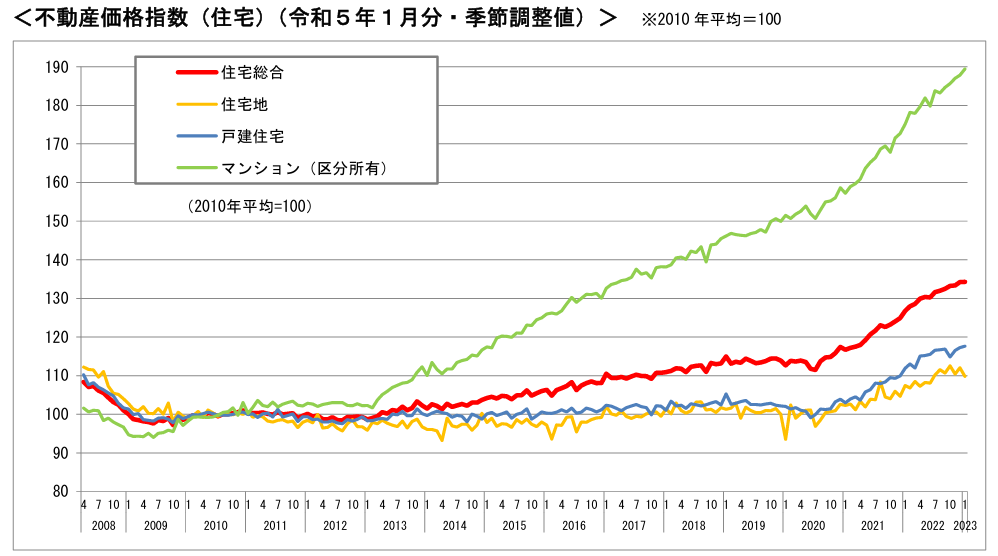

営業担当は、私が気になっていたマンションの情報を見せたあとに、「戸建ては考えていませんか?」と、国土交通省の不動産価格指数を見せてきた。

内容は単純明快だった。**マンションの価格は右肩上がりで上昇し続けている。**戸建てと比較して、その上昇幅は明らかに大きい。戸建ても上がっているが、例えるならマンションはまるで”FANG+”だ。

全国的にマンションが値上がりしているというのは以前から耳に入ってきていた。一部中国人の爆買いが影響しているという話もあるが、どう考えても高いなという印象はあった。

戸建てを売りたい彼らからすると当然、営業トークだというのはわかっていた。だが数字は数字だ。感情ではなく、一旦データとして受け取った。

そこから私は自分で検討を始めた。

マンションの何が引っかかったのか

マンションのメリット。ここを無視すると不誠実になる。マンションが戸建てより優れている点は以下だ。

- 売りやすい・資産価値が落ちにくい

- 老後の管理が楽(私有地の清掃・管理が要らない)

- 駅近物件が多い

- セキュリティが高い

- ジムや共有スペースが使える

つまりこういうことだ。

戸建て = 住居として優秀 マンション = 資産として優秀

どちらが正解かではなく、何を優先するかの話だ。

他にも設備の豪華さ・デザイン、共有スペース、ゴミ出しの自由度、清掃や管理のラクさ…マンションの強みは多い。

しかし検討を進めるうちに、マンションに対する違和感が積み上がっていった。一つひとつは小さい。だが積み重なると、無視できなくなった。

お金の問題ーーランニングコストーー

管理費は永遠にかかる。月18,000円を35年払い続ければ756万円だ。修繕積立金も同様に積み上がる。どちらも人件費や老朽化の進行とともに値上がりしていく。そしてこれらを払い続けても、手元に残るのは区分所有の建物だけで、土地は残らない。

他人との合意形成の問題

マンションは管理組合で意思決定をする。大規模修繕のタイミング、修繕内容、費用の負担方法。これらを見知らぬ他の住人と合意しながら決めていく。高齢者と若い住人で意見が食い違い、揉めるケースは珍しくない。自分のタイミングで修繕できないという事実は、思った以上にストレスになるのではないかと判断した。

日常の細かい問題

例えば、エレベーターを待って外に出て思っていたより寒ければ、またエレベーターで部屋にジャケットを取りに戻ることもあるだろう。

駐車場は高額で、抽選が必要で2年間の限定期間であったりもする。騒音トラブルのリスク。一つひとつは小さいが、これらが毎日積み重なり、私の平穏な生活の妨げになるように思えた。

「不動産は立地がすべて」という結論

検討を重ねて、一つの考えに行き着いた。

不動産は立地がすべてだ。

この考えは最後まで揺るがなかった。立地の良いマンションは資産として強い。価格も下がりにくい。それは事実だ。AIに聞いても資産性ならマンションと答える。

だが立地の良いマンションはとにかく高いのだ。都心の駅近・築浅マンションは、もはや一般的な会社員が気軽に手を出せる価格ではなくなっている。

私が出した結論はこうだ。

『立地の良いマンションは金持ちが買うものだ。』

であれば、同じ予算で何を買うか。立地を妥協してマンションを買うか、同じ立地で戸建てを買うか。私には後者の方がコストパフォーマンスとして合理的に見えた。

数字で確認したーーマンションと戸建ての費用比較ーー

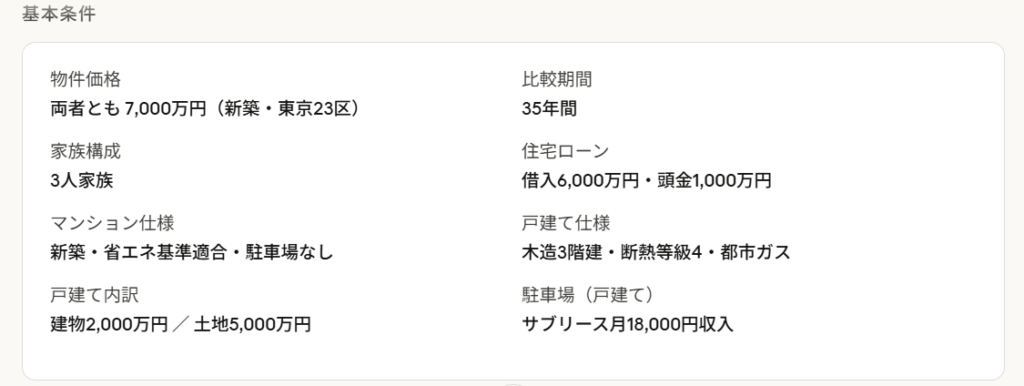

できる限りシミュレーションで確認した。同じ7000万円・同じ立地・35年住む前提での比較だ。

新築物件を想定するため仲介手数料は今回含めない。全体的には実績値と異なるものがあるため、リアルにかかった金額については「♯6 諸費用の全明細を公開!総額いくらだったのか」で話すとしよう。

35年トータルコスト(住み続ける場合)

駐車場代について、購入前からサブリースで貸し出しすることを検討していた。仮に車を所有する場合、戸建ては無料。マンションの場合は毎月2~3万の出費となり、さらにコストの差は開く。

想定売却価格については、マンションが購入額と同じ7000万円で、戸建ての方は建物の価値は0円だが、土地が現状維持として同額で売れるという楽観的な想定であるが、これを基準とした場合、損益分岐点はマンションの売却価格が6,786万円を下回るかどうかだ。

立地・管理状態・市況次第でこの数字は大きく動く。それ自体がリスクだと私は判断した。

私が求めるのは、静かで完璧な日常だ。数字に乱れはない。だが、

人口減少で家が余ると言われる中、マンションの「35年後に7,000万円で売れるかどうか」、土地が「35年後に5,000万円で売れるかどうか」それが最も大きな不確定要素だ。

今後の東京都の情勢、立地と管理状態が全てを左右する。誰にも予想できないからこそ、私は常に最悪の事態も考えている。あくまでシミュレーションに過ぎないこの数字は、今後私の平穏な生活の中でじっくりと精査し、リスクに対する備えを蓄えていく。

※本試算は公開データと実績値をもとにした参考シミュレーションです。実際の数値は物件・ライフスタイル・金利・市況等により異なります。個別の判断には専門家へのご相談をおすすめします。

最後の決め手

数字の話はここまでだ。

最終的に今の家に決めたのは、コスパ以外ではこの 4つの理由だ。

- 立地、間取り、設備において希望を満たすマンションは高くて手が出ないこと

- 私のライフスタイルが戸建ての方が合っていると感じたこと

- 見学に行ったときに周辺の商業施設や再開発計画に魅力を感じたこと

- ハザードマップも含め、家の周辺の杜王町のような閑静な環境が気に入ったこと

建築中の建売物件であり内見はできなかったが、合理的に考え、数字で検証し、最後は自分の目で確かめた。それが私のやり方だ。

次の記事では、35年・7000万円のローンを独身が組むとはどういうことか。その数字と、私がどう考えたかを話す。

コメント